Steuern und Umlagen

Die Energiekosten der leitungsgebundenen Energieträger setzen sich aus Kosten für das Commodity (inkl. deren Veredelung), den Kosten für deren Durchleitung, sowie Steuern und anderen Abgaben bzw. Umlagen zusammen.

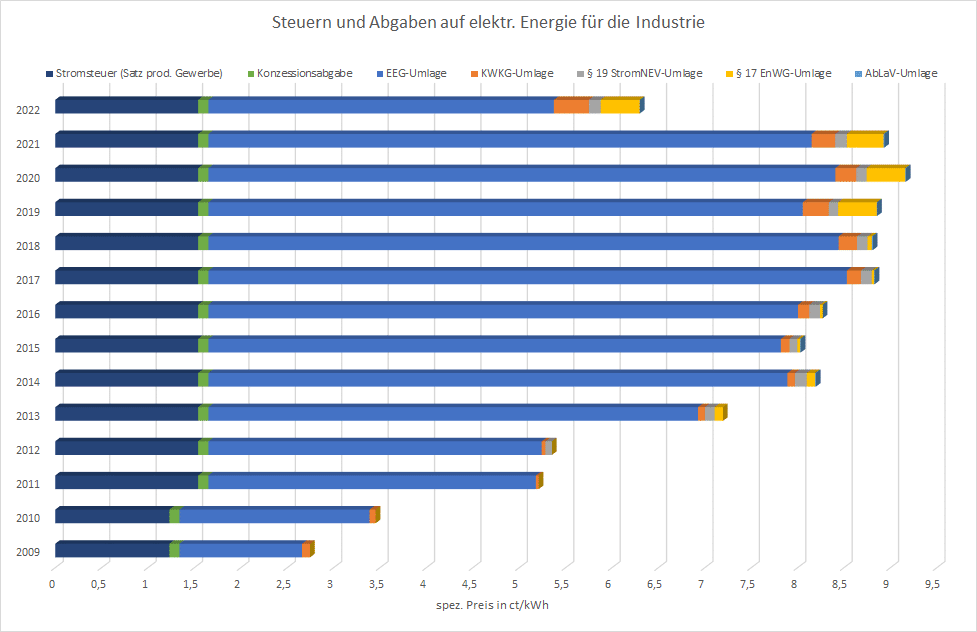

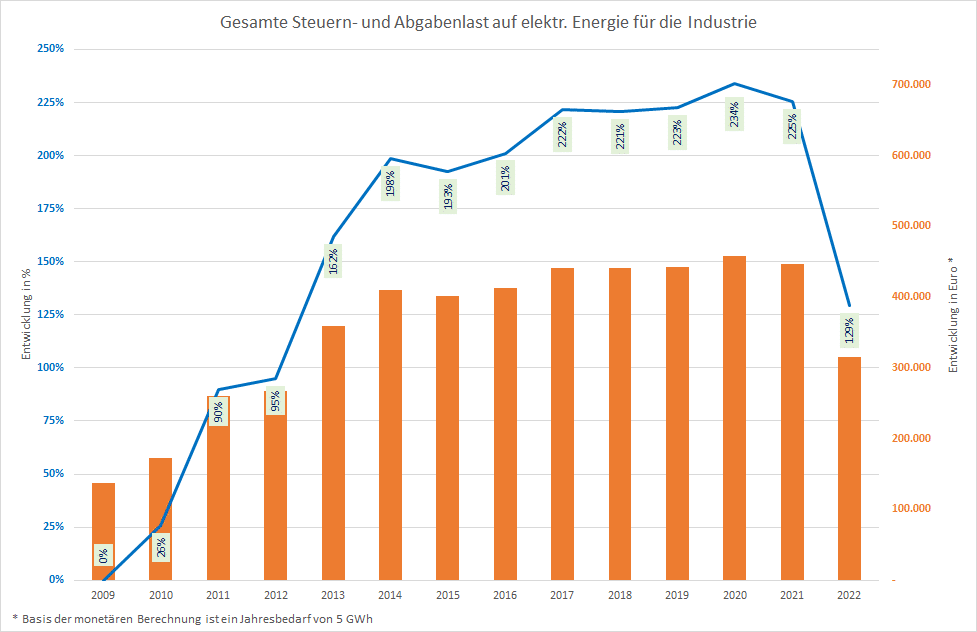

Die Energiewende und weitere gesetzgeberische Einflüsse der vergangenen Jahre haben vor allem die Steuern- und Abgabensituation maßgeblich beeinflusst. Hier sind der Ausbau der Erneuerbaren Energien, die Strom- und Energiesteuer, der Emissionshandel, die Förderung von KWK-Anlagen und der Netzausbau zu nennen. Diese Entwicklung hat dazu geführt, dass heute der Anteil der Steuern- und Abgabenlast, vor allem im Strombereich, für viele Unternehmen bei über 50% liegt. Gerade für Unternehmen des produzierenden Gewerbes hat diese Entwicklung dazu geführt, dass trotz erheblicher Anstrengungen und Investitionen in Energieeffizienz und trotz kontinuierlicher Verbesserungen im Energieeinkauf, die Energiekosten kontinuierlich steigen.

Die nachfolgenden Grafiken zeigen die Entwicklung der Steuer- und Umlagenlast auf elektrische Energie anhand eines fiktiven Unternehmens, mit einem Strombedarf von ca. 5 Mio. Kilowattstunden, im Zeitraum von 2009 bis 2022.

Für die Steuerbelastung und für nahezu jede Umlage bestehen entsprechende Rückerstattungs- bzw. Reduktionsmöglichkeiten, welche die Kosten deutlich reduzieren können. Ferner erfordert die stetige Veränderung der gesetzlichen und/oder behördlichen Voraussetzungen zur Erlangung der Rückerstattungen, eine ständige Aktualisierung des Know-How. Auch die gesetzlich oder behördlich fixierten Antragsfristen führen dazu, dass die Optimierungspotentiale in diesem Bereich organisiert werden müssen.

Wir prüfen gemeinsam mit Ihnen Ihre individuellen Rückerstattungsmöglichkeiten und unterstützen Sie bei den möglichen Antragsstellungen. In den letzten Jahren hat das Team von En-Concept, gemeinsam mit den Kunden, Rückerstattungen bzw. Reduktionen im dreistelligen Millionenbereich realisieren können.

Strom- und Energiesteuer

Strom und Energieprodukte, wie z.B. Erdgas, Kohle oder Mineralöle, werden mit einem festen Steuersatz belegt. Es handelt sich hierbei um sogenannte Verbrauchs- bzw. Mengensteuern. Die gesetzlichen Grundlagen finden sich im Stromsteuergesetz [StromStG] und im Energiesteuergesetz [EnergieStG]. Die Stromsteuer sowie ein Aufschlag auf die Energiesteuer (bis 2006 Mineralölsteuer) werden auch als „Ökosteuer“ bezeichnet. Die sogenannte ökologische Steuerreform wurde im Jahr 1999 eingeführt.

Wir prüfen gemeinsam mit unseren Kunden alle Möglichkeiten zur Reduzierung der Strom- und Energiesteuerbelastung. Des Weiteren achten wir darauf, dass die Fristen zur Einreichung der Rückerstattungsanträge eingehalten werden.

Ferner ist für einige Rückerstattungen ein Energiemanagementsystem notwendig. Siehe hierzu auch Managementsysteme.

Energie- und Stromsteuer- Transparenzverordnung (EnSTransV)

In den Jahren 2013 und 2014 hat die EU-Kommission die Regelungen für die Zulässigkeit von staatlichen Beihilfen überarbeitet. Dadurch wird die Rechtmäßigkeit der Beihilfegewährung an Veröffentlichungs-, Informations- und Transparenzpflichten geknüpft welche seit dem 01.07.2016 wirksam sind. Wir unterstützen Sie bei den fristgerechten Meldungen zu den betroffenen Entlastungstatbeständen.

EEG Besondere Ausgleichregelung (BesAR)

Die Förderung der Erneuerbaren Energien (Energiewende) hat seit dem Jahr 2000 deutlich an Komplexität zugenommen. Alleine der Gesetzestext ist seit dem Jahr 2000 um mehr als das 10-fache angewachsen. Die Kostenentwicklung zur Förderung der Erneuerbaren Energien, sowie beihilferechtliche Vorgaben seitens der EU-Kommission, haben ebenfalls zu einer eheblichen Novellierungsfrequenz geführt. Die EEG-Umlage ist mittlerweile für nahezu 30% der Stromkosten verantwortlich.

Durch die besondere Ausgleichsregelung können stromintensive Unternehmen diese Last deutlich reduzieren. Antragsberechtigt sind neben Schienenbahnunternehmen auch Unternehmen aus einigen Bereichen des produzierenden Gewerbes.

Wir prüfen gemeinsam mit unseren Kunden die Antragsvoraussetzungen und begleiten bzw. organisieren die entsprechende Antragsstellung. Auf Wunsch übernehmen wir auch die weitere Kommunikation mit dem BAFA.

Reduzierung der KWK-Umlage

Seit dem Jahr 2017 wird die Umlage nach dem Kraft-Wärme-Kopplungsgesetz für energieintensive Unternehmen ab einer Strommenge von größer 1 GWh auf 15% bzw. 20% der KWK-Umlage begrenzt. Eine reduzierte KWK-Umlage wird Unternehmen gewährt, die nach der Besonderen Ausgleichsregelung des EEG privilegierten sind.

Wir prüfen gemeinsam mit Ihnen inwieweit die Reduzierung der KWK-Umlage im Rahmen der Besondere Ausgleichsregelung möglich ist und begleiten die spätere Umsetzung der reduzierten Abrechnung.

Letztverbrauchergruppe C

Unternehmen des produzierenden Gewerbes können Ihre Belastungen durch die §19 StromNEV-Umlage sowie der §17 EnWG-Umlage reduzieren, sofern nachgewiesen wird, dass die gesetzliche Grundlage der Energieintensität erfüllt ist.

Wir prüfen gemeinsam mit Ihnen inwieweit diese Voraussetzungen erfüllt sind und begleiten die erforderliche Beantragung einer Reduzierung vorgenannter Umlagen.

Konzessionsabgabe

Die Konzessionsabgabe ist ein Entgelt, welches den Städten und Gemeinden, als Entschädigung für die Nutzung öffentlicher Flächen zur Verlegung von Strom- und Erdgasleitungen, zukommt.

Für Sondervertragskunden beläuft sich diese im Strombereich auf 0,11 ct/kWh und im Erdgasbereich auf 0,03 ct/kWh. Bei Erdgasverbräuchen von größer 5 GWh entfällt die Konzessionsabgabe in Gänze.

Unter bestimmen Voraussetzungen kann die Konzessionsabgabe rückerstattet werden. Wir prüfen für Sie, ob Sie die gesetzlichen Voraussetzungen auf einen Entfall der Konzessionsabgabe erfüllen und leiten die erforderlichen Schritte für eine Erstattung ein.

Brennstoffemissionshandelsgesetz (BEHG)

Die Bundesregierung hat das Brennstoffemissionshandelsgesetz (BEHG) für den nationalen Zertifikatshandel als Bestandteil des Klimaschutzpakets 2019 erlassen. Mit Inkrafttreten zum 01. Januar 2021 bepreist das BEHG die Emissionen aus der Verbrennung fossiler Energieträger (Erdgas, Heizöl, Benzin und Diesel) und betrifft dabei vor allem die Sektoren Wärme und Verkehr.

Die Inverkehrbringer von Brennstoffen müssen an einem Emissionshandelssystem teilnehmen und die CO2-Umlage leisten. Die Höhe der Umlage wird dabei aus dem gesetzlich festgelegten CO2-Preis und dem CO2-Emissionsfaktor ermittelt. Die Einnahmen des BEHG sollen zur Reduzierung bzw. Stabilisierung der Abgabenlast auf elektrische Energie und zur Erhöhung der Pendlerpauschale verwendet werden.

Die Deutsche Emissionshandelsstelle im Umweltbundesamt ist für den Vollzug des BEHG zuständig und plant, besonders betroffene Unternehmen zukünftig durch die BEHG-Carbon-Leakage-Verordnung (BECV) zu entlasten.